Di seguito l’intervento completo del sottosegretario all’Economia, Pier Paolo Baretta, all’incontro “Le nuove sfide della politica economica e l’azione di governo” organizzato da Ambrosetti Club, che si è tenuto venerdì a Verona

Di seguito l’intervento completo del sottosegretario all’Economia, Pier Paolo Baretta, all’incontro “Le nuove sfide della politica economica e l’azione di governo” organizzato da Ambrosetti Club, che si è tenuto venerdì a Verona

Ringrazio il Club Ambrosetti per l’invito e l’ingegner Borzatta per l’introduzione ai lavori di questa mattina. Mi auguro che ci consentano di confrontarci sulle politiche economiche del governo e, per quanto possibile, sulle misure della prossima legge di bilancio.

Pare che Pitagora abbia detto che “il numero misura la realtà e ne penetra il significato” (era scritto nel frontespizio del Bignami di ragioneria); ma Mark Twain ironizzava sul fatto che c’è il rischio di utilizzare “le statistiche come gli ubriachi utilizzano i lampioni: più per darsi un sostegno che per vederci chiaro”. I numeri ci dicono che il nostro Paese si avvia sulla strada di una ripresa economica che mostra crescenti segnali di irrobustimento strutturale.

Ma l’osservazione sociale ci avverte che questa ripresa – statisticamente certa – non è ancora stabilmente percepita da tutti i cittadini, dalle famiglie e dalle imprese, in particolare le più piccole. Ecco perché voglio, prima di entrare nel merito, prima di affidarci ai numeri, richiamare la vostra attenzione su tre parole: crescita, fiducia, sostenibilità. Sono queste le parole più ricorrenti nella nota di aggiornamento del Documento di economia e finanza, approvata lo scorso fine settimana dal Consiglio dei ministri. E sono anche le parole chiave che guidano la politica del governo.

Certo, ci siamo misurati, per anni con una grave crisi economica, con rilevanti squilibri finanziari, con una robusta resistenza al cambiamento; tutti fattori che hanno pesato sulla vita reale delle persone. Non sfugge a nessuno che questo ha posto e pone rilevanti problemi da un punto di vista politico. Se manca, infatti, la percezione diffusa e generalizzata che la rotta è stata invertita, che, pur nelle evidenti difficoltà, siamo indirizzati sulla via della guarigione, che possiamo rischiare perché arriva la bella stagione, anche se ancora caratterizzata da rovesci e piovaschi, se, insomma, non si chiude la distanza, lo scarto sensibile tra aspettative personali e condizioni concrete… si è di fronte a una crisi di fiducia che ha un impatto rilevante sulle opinioni, anche politiche, delle persone e sulle scelte del governo e degli operatori economico-finanziari. La fiducia, come dimostrano i più autorevoli studi economici, ma, come ben sa ciascuno di noi nella sua quotidiana esperienza, è una cosa seria. Non è solo un sentimento, ma è un fattore economico che incide sulle scelte degli investitori, che è in grado di supportare, rallentare o addirittura deprimere i segnali di ripresa che arrivano dalle statistiche nazionali e internazionali.

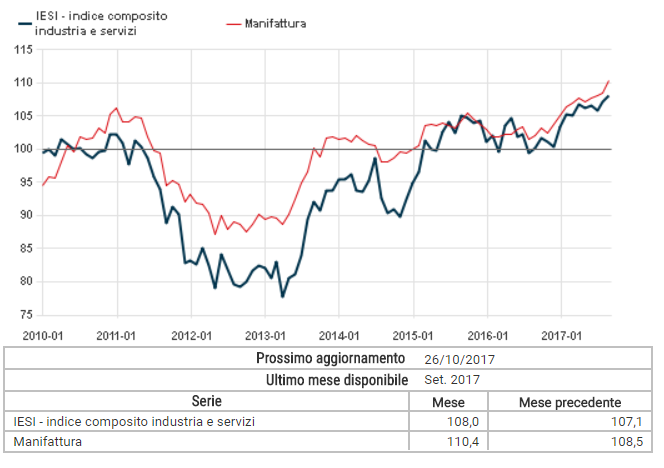

Ma, ecco, che i dati sulla fiducia di imprese e consumatori, diffusi, nei giorni scorsi, da Istat segnano, finalmente, un’inversione di tendenza che aiuterà a dare slancio e a rendere strutturali gli interventi di supporto alla crescita economica previsti dal governo nella prossima legge di bilancio. Imprese e consumatori cominciano a credere davvero nella ripresa. L’Istat segnala che a settembre la fiducia aumenta sia fra le aziende sia fra i cittadini: per le imprese, l’indice della fiducia raggiunge 108 punti, il livello più alto degli ultimi dieci anni. Basti pensare che ad agosto 2007, prima dell’esplosione di questa lunga crisi economico-finanziaria, il dato si attestava a 109,6 punti (fig. 1).

Figura 1 – Clima di fiducia delle imprese. Indice destagionalizzato (base 2010=100)

Fonte: Istat, settembre 2017

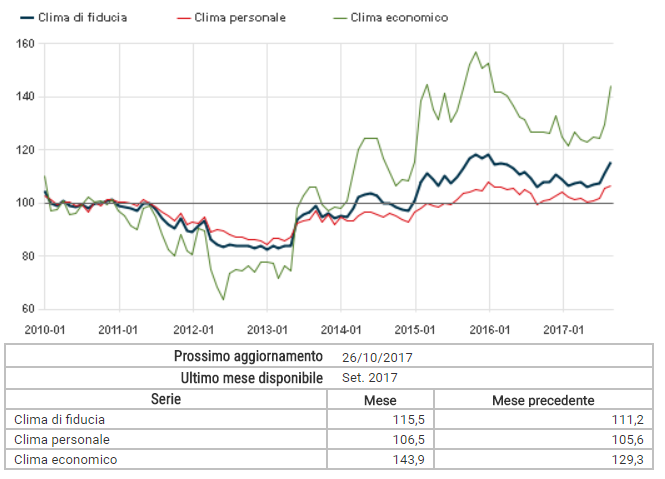

Per i consumatori, l’indice sale da 111,2 a 115,5 punti. Ancor più interessante, dal nostro punto di vista, è la variazione al rialzo delle attese sulla situazione economica che migliora di 20 punti e arriva quasi in campo positivo, mentre i giudizi sul quadro attuale migliorano di 26 punti (fig. 2).

Figura 2 – Clima di fiducia dei consumatori. Indice destagionalizzato (base 2010=100)

Fonte: Istat, settembre 2017

La sensazione diffusa, insomma, è quella di un’Italia avviata sulla strada della ripresa, nella quale anche gli umori e le percezioni delle persone registrano un drastico cambiamento.

È in questo quadro che la parola sostenibilità acquisisce un peso e un significato ancor più ampio. Non parliamo solo di sostenibilità delle finanze pubbliche, ma anche di un benessere che sia equo e diffuso, che contribuisca a ridurre le disuguaglianze e permetta una crescita inclusiva del nostro Paese. Come sottolineato dal ministro Padoan nel Documento di economia e finanza di aprile: “La crisi e prima ancora la globalizzazione hanno reso evidenti i limiti di politiche economiche volte esclusivamente alla crescita del Pil. L’aumento delle diseguaglianze negli ultimi decenni in Italia e in gran parte dei Paesi avanzati, la perdurante insufficiente attenzione alla sostenibilità ambientale richiedono un arricchimento del dibattito pubblico e delle strategie di politica economica”. Per questi motivi, siamo stati i primi nell’Unione europea e nel G7 a includere nella programmazione economica – oltre al Prodotto interno lordo – indicatori di benessere equo e sostenibile. Se in linea di principio, infatti, il benessere trae vantaggio dall’aumento del prodotto interno lordo, tuttavia non coincide totalmente con esso. La qualità e la sostenibilità dell’ambiente, le diseguaglianze economiche, la qualità del lavoro, la salute e il livello di istruzione della popolazione sono alcune delle dimensioni che concorrono al benessere di una società. Già da quest’anno, quindi, il governo ha deciso di affiancare accanto al Pil quattro indicatori: il reddito medio disponibile, un indice di diseguaglianza, il tasso di mancata partecipazione al lavoro e le emissioni di CO2 e di altri gas clima alteranti.

Figura 3 – Gli indicatori di benessere equo e sostenibile inseriti nel Def 2017

Fonte: Mef, 2017

Ma non solo. La sostenibilità della nostra crescita è frutto anche del percorso di riforme strutturali intraprese negli ultimi anni: dalla Pubblica Amministrazione al mercato del lavoro, dalla finanza per la crescita all’efficienza del fisco e della giustizia, senza sottovalutare la recente approvazione della legge sulla concorrenza, sia per il valore rappresentativo sia per l’impatto economico.

Altri importanti contributi alla strategia di sviluppo sono stati, da un lato, le misure inserite nel Piano nazionale Impresa 4.0, che favoriscono gli investimenti e aumentano la produttività; nonché, dall’altro, il pacchetto di interventi varato, a partire dallo scorso dicembre, per risolvere la crisi delle due banche venete e del Monte dei Paschi. Si sono, così, mantenuti in essere quasi 120 miliardi di credito all’economia in regioni che pesano il 15 per cento di Pil. Gli effetti sono stati immediati, sia sul fronte della fiducia sia su quello dei crediti deteriorati: sono scesi, infatti, i rendimenti sui titoli di stato e sulle obbligazioni emesse da tutte le banche italiane e, al contempo, è migliorata l’incidenza delle sofferenze, che si sta riducendo grazie alle riforme del biennio 2015-2016, e al minor tasso di deterioramento del credito. Un sistema bancario più solido, su cui il Governo è intervenuto con riforme mirate, efficaci e tese alla trasparenza e alla tutela dei piccoli risparmiatori e dei contribuenti – ricordo che, in tutti i casi, nei quali siamo intervenuti, abbiamo evitato di applicare il bail in – significa aver posto le condizioni per un minor costo e un più agevole accesso al credito, che darà ulteriore impulso alla ripresa dell’economia. Ne sono testimonianza gli ultimi dati sul settore bancario che evidenziano un ritorno alla crescita dei prestiti alle famiglie e, in misura più contenuta, alle imprese.

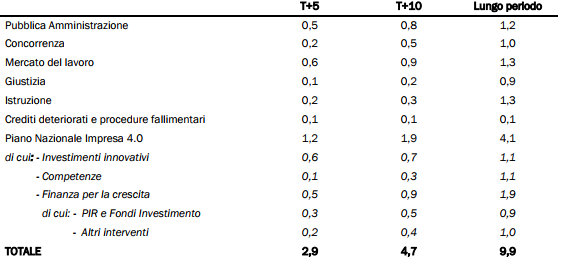

È interessante, a questo punto, considerare le stime quantitative degli effetti delle riforme già legiferate. Emerge che, se pienamente attuate, potrebbero elevare il livello del Pil fino a tre punti percentuali su un orizzonte quinquennale e fino a cinque punti su un orizzonte decennale (tab. 1).

Tabella 1 – Effetti macroeconomici delle riforme strutturali per aree di intervento

Fonte: Mef, 2017

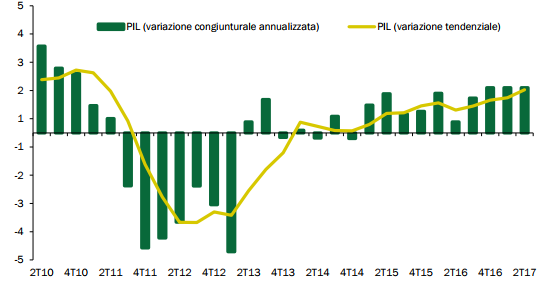

Ma, non sono solo i dati di medio-lungo periodo a riportare fiducia nel contesto italiano. Le stime di crescita del Pil diffuse dall’Istat e da Banca d’Italia, nonché quelle di Confindustria e delle istituzioni internazionali (Bce, Fmi, ecc.) sono concordi nel registrare come la ripresa dell’economia italiana si sia rafforzata a partire dall’ultimo trimestre del 2016, in un contesto di crescita più dinamica a livello europeo e globale. È questo il motivo che ha spinto il governo a rivedere al rialzo la previsione di crescita del Pil reale per il 2017 dall’1,1 per cento del Documento di economia e finanza (Def) di aprile all’1,5 per cento della nota di aggiornamento della scorsa settimana. Negli ultimi tre trimestri, infatti, il Pil reale è aumentato a un ritmo congiunturale di circa lo 0,4 per cento; il tasso di crescita tendenziale nel secondo trimestre ha raggiunto l’1,5 per cento (fig. 4).

Figura 4 – Prodotto interno lordo (tasso di crescita percentuale)

Fonte: Istat, 2017

A confermare che la crescita sta progressivamente assumendo caratteri di stabilità e strutturalità, sono anche i dati relativi alla produzione industriale e agli ordinativi, oltre a quelli di un settore strategico come il turismo. Restano fuori comparti ancora soggetti a forti processi di ristrutturazione come quello bancario e dell’informazione. A luglio, secondo Eurostat, l’Italia risulta l’economia con la più forte crescita tendenziale dell’industria in senso stretto tra i cinque maggiori Paesi dell’Unione Europea. Dopo il +5,2% di giugno, il +4,4% della nostra produzione industriale costituisce il tasso di espansione comparativamente più sostenuto, per il secondo mese consecutivo, su base annuale (luglio 2016-luglio 2017), davanti a Germania (+3,9%), Francia (+3,6%), Spagna (+1,9%) e Regno Unito (+0,2%). Non siamo di fronte ad una illusione ottica, sappiamo quali sono le distanze nell’Eurozona, ma siamo in campo… In particolare, a trainare il segno più è la produzione di beni strumentali (tra cui macchine, apparecchi e mezzi di trasporto), cresciuta del 5,9%, segno che il Piano Impresa 4.0, dopo aver innescato un boom di ordinativi di macchine utensili e altri macchinari nel primo semestre, sta ora iniziando a riversare i suoi effetti anche sul lato della produzione, che dovrebbe rimanere in forte espansione anche nei prossimi mesi. Ma anche l’output di beni di consumo durevoli, grazie al costante miglioramento del reddito disponibile delle famiglie e dell’occupazione, a luglio ha fatto registrare un consistente exploit, pari a +6,2 per cento. L’analisi per comparti mette al primo posto l’attività estrattiva (+8,4%), seguita dalla fabbricazione di macchinari e attrezzature (+8,0%), dalle industrie alimentari, bevande e tabacco e dalla fabbricazione di mezzi di trasporto (entrambi +6,9%).

Il 2017 si avvia a essere anche l’anno record per il settore turistico. Nel primo semestre gli arrivi sono stati 53 milioni con oltre 160 milioni di pernottamenti, rispettivamente +4,6%, pari a circa 2,4 milioni, e +6% (9 milioni), rispetto al primo semestre 2016. Cresce anche il turismo interno che fa registrare un aumento del 3,2 per cento.

Iniziano a essere in linea con la crescita economica anche i dati relativi all’occupazione, che grazie alle riforme degli ultimi anni e sospinta dal lavoro dipendente, mostra segnali di ripresa migliori delle attese. Nella prima metà dell’anno gli occupati sono cresciuti dell’1,1 per cento su base annua, mentre le ore lavorate sono aumentate del 2,8 per cento. Con questo trend a luglio il numero degli occupati ha superato il livello di 23 milioni di unità, oltrepassato solo nel 2008, vale a dire prima dell’inizio della grande recessione, portando a circa 900 mila i posti di lavoro creati negli ultimi tre anni, oltre la metà dei quali a tempo indeterminato.

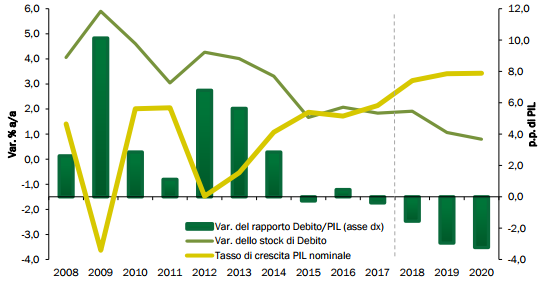

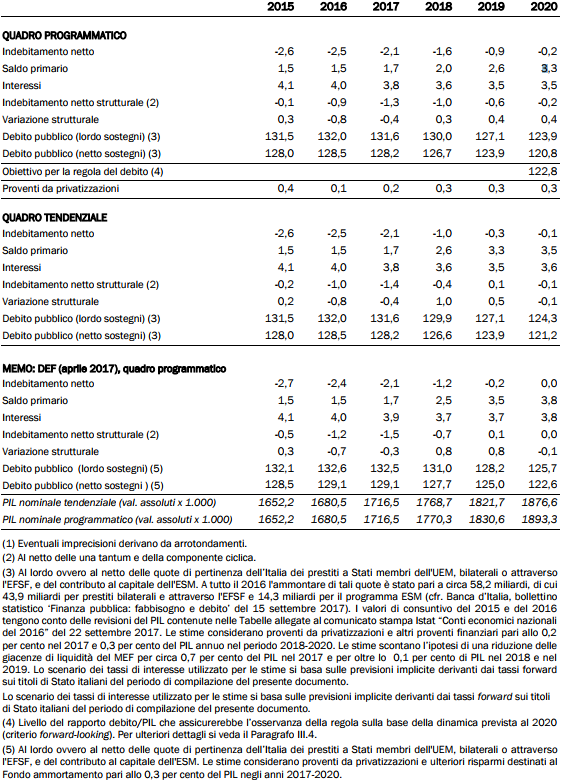

Possiamo dirci soddisfatti? Certamente no, perché il percorso da fare è ancora lungo, ma, anche tenendo conto di questi risultati, vorremmo affrontare le ulteriori sfide senza deprimerci, abbandonando definitivamente le teorie del declino perché non è proprio il caso; né affidandoci al solo elenco delle magagne, che pure vanno rese esplicite e combattute. Ecco perché l’ormai imminente legge di bilancio assume un’importanza particolare. Si dirà che sarà una legge elettorale. Sì! È inevitabile che lo sia. Il punto è se si pensa che il consenso arrivi con soluzioni facili e a pioggia o con scelte strutturali e risolutive di problemi che vanno esplicitamente assunti come priorità e che siano, però, realizzabili nel contesto politico economico e sociale dato. Io sono per la seconda strada! Sono, perciò, convinto che il governo sia chiamato a proseguire sulla strada delle riforme. Quelle fatte hanno consentito, a partire dal 2014, una costante riduzione del rapporto deficit/Pil; assicurato la stabilizzazione del debito nonché, nel 2015 e poi di nuovo nel 2017, la sua riduzione. In considerazione del miglioramento delle finanze pubbliche, l’obiettivo di indebitamento netto viene posto per il 2018 all’1,6 per cento, garantendo un’accelerazione del processo di riduzione del deficit e un aggiustamento strutturale dello 0,3 per cento. La prosecuzione del percorso di riduzione del disavanzo negli anni successivi punta al conseguimento del sostanziale pareggio di bilancio nel 2020 e all’accelerazione del processo di riduzione del rapporto debito/PIL, che si porterebbe al 123,9 per cento nel 2020. Sono numeri che si discostano da quelli inseriti nel Documento di economia e finanza di aprile che attestavano allo 0,8 l’aggiustamento strutturale di bilancio, motivo per il quale il governo ha chiesto nel maggio scorso maggiore flessibilità alla Commissione europea e dovrà ottenere il voto favorevole del Parlamento prima di poter procedere all’elaborazione definitiva della legge di bilancio (fig. 5).

Figura 5 – Dinamica del rapporto debito pubblico/Pil nello scenario programmatico

A cosa serve questa maggiore flessibilità? A non deprimere l’economia e a non rallentare la crescita. In un Paese a elevato debito pubblico come il nostro, infatti, non si può prescindere dalle esigenze di riduzione del disavanzo, ma è necessario trovare anche la corretta impostazione del ritmo di consolidamento: un processo di aggiustamento del disavanzo troppo lento si rivelerebbe inefficace ai fini della riduzione del debito, mentre l’adozione di misure di contenimento troppo severe finirebbe per danneggiare significativamente la crescita (tab. 2).

A fronte di ciò, il futuro negoziato europeo per la riforma del fiscal compact sarà un pilastro della nostra politica dei prossimi anni.

Tabella 2 – Indicatori di finanza pubblica in percentuale sul Pil

Fonte: Mef, 2017

Quali sono, allora, le priorità che l’ultima legge di bilancio di questa legislatura è chiamata a mettere al centro della sua azione? I giovani, il lavoro e l’impresa; il disagio sociale, in particolare i poveri e i non autosufficienti. Non intendo ciò solo dal punto di vista morale. C’è una precisa necessità e urgenza economica. La ripresa di cui abbiamo parlato non si consolida se esclude queste due fasce sociali dai benefici. A ciò si affianca un coraggioso piano di investimenti pubblici e privati, tra cui un’ulteriore spinta al Piano Impresa 4.0.

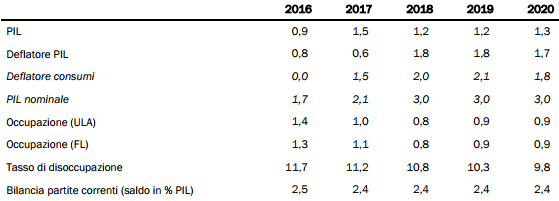

Senza dimenticare la sterilizzazione delle clausole di salvaguardia dell’Iva. Già nella manovra correttiva di aprile (dl 50/2017), il governo era intervenuto riducendo l’impatto degli aumenti delle aliquote Iva rispetto alla legge di bilancio 2017 in misura che varia fra 3,8 miliardi nel 2018 e 4,4 miliardi nel 2019. Ne deriveranno, quindi, minori entrate per 15,7 miliardi nel 2018 rispetto allo scenario tendenziale.Non va sottovalutato il peso di questa misura: l’aumento dell’Iva, infatti, impatterebbe in misura significativa sull’andamento del Pil nel 2018-2019 e in minor grado su quello del 2020, quando il ritmo di crescita salirebbe lievemente malgrado un contesto internazionale meno dinamico (tab. 3).

Tabella 3 – Quadro macroeconomico tendenziale sintetico

Fonte: Mef, 2017

Sul fronte dell’occupazione giovanile, il governo sta pensando a un pacchetto di interventi che andranno dalla decontribuzione al rafforzamento del contratto di apprendistato. In particolare, si prevede una decontribuzione del 50% per i primi tre anni per l’assunzione, con contratti a tempo indeterminato, dei giovani under 29 (under 32 se l’Europa darà il suo assenso). L’obiettivo dell’intervento è quello di incentivare le aziende ad assumere giovani con contratti a tempo indeterminato: grazie agli sgravi, infatti, le imprese otterrebbero un dimezzamento dei contributi previdenziali la cui quota passerebbe dal 24% al 12% dello stipendio con uno sgravio massimo di 3.250 euro l’anno. Dopo i primi due/tre anni le stesse continuerebbero a godere di una diminuzione strutturale dei contributi, anche se nettamente inferiore (circa il 3/4%). Ad affiancare questa misura, vi sarebbe la conferma del bonus Sud e di Garanzia Giovani, che potrebbero essere finanziati attingendo ai fondi europei. In tal modo, le imprese del Sud potrebbero continuare a godere della decontribuzione totale per un anno in caso di assunzione di giovani under 24 o di disoccupati da più di sei mesi. È allo studio anche la possibilità di rendere cumulabili i due incentivi, in questo modo un’impresa meridionale potrebbe godere per il primo anno della decontribuzione totale e per i restanti due della decontribuzione del 50%. Non escludiamo anche un intervento sul contratto di apprendistato, che verrebbe portato da 3 a 6 anni. Con questo pacchetto, si stima che un’azienda potrebbe risparmiare il 18% sul costo del lavoro in sei anni, con una media del 26% nel primo triennio e dell’11 nel secondo.

Sul disagio sociale, in particolare sulla povertà abbiamo, negli ultimi due anni, investito risorse importanti e realizzato strumenti innovativi. Ora si tratta di dare sistematicità. Come ha sottolineato ieri nel corso della “Conferenza sulla famiglia” il premier Paolo Gentiloni, dobbiamo assumere proprio il nucleo familiare quale veicolo migliore per aggredire il fenomeno. Le politiche fiscali per la famiglia hanno sempre faticato ad affermarsi in Italia per una concezione importante, che attribuisce alla famiglia un valore in sé e, quindi, da tutelare in quanto tale. La trasposizione economica di questo principio deve, però, per essere efficace, essere modulata su una scala di priorità. Il reddito familiare consente di stabilire queste priorità. Il numero di giovani senza lavoro, di anziani disagiati, di disoccupati sono la materia prima, se non già la…fucina, della povertà.

Il reddito di inclusione varato ad agosto dal Governo va in questa direzione, dando un primo strumento a un milione e 800 mila persone per contrastare la povertà e l’esclusione sociale. Se nella legge di bilancio dello scorso anno abbiamo già aumentato i fondi portandoli a 1,2 miliardi per il 2017 e a 1,7 miliardi per il 2018, dobbiamo lavorare affinché tale sostegno diventi strutturale e più ampio nel 2019.

Sul fonte degli investimenti, il governo continua a essere convinto che svolgano un ruolo cruciale ai fini dell’irrobustimento della ripresa. Per questo tra i principali strumenti della politica economica rientrano gli incentivi agli investimenti privati e il rilancio di quelli pubblici – oltre agli sforzi di messa in sicurezza a fronte dei rischi sismici e idrogeologici. In passato l’azione di consolidamento dei conti pubblici aveva inciso in misura significativa sulla spesa, contribuendo a mantenere la stabilità finanziaria; ne era tuttavia derivata anche una riduzione della spesa in conto capitale in ragione soprattutto della contrazione degli investimenti delle amministrazioni locali, oggi invece in aumento grazie anche al superamento del patto di stabilità interno.

Il governo ha invertito questa tendenza: la spesa per investimenti è prevista, infatti, in aumento di circa 4 miliardi tra il 2016 e il 2019, e questa tendenza andrà rafforzata in futuro. A tal fine particolare valenza ha assunto:

- la previsione di un fondo da ripartire per il rilancio degli investimenti infrastrutturali, che dispone di una dotazione complessiva di risorse pari a 47,5 miliardi da utilizzare in un orizzonte pluriennale compreso tra il 2017 e il 2032;

- l’abolizione del patto di stabilità interno, che limitava le capacità di intervento degli enti locali;

- la riforma del codice degli appalti, affinata che aiuterà a gestire in modo più trasparente ed efficiente gli appalti pubblici.

Dopo tanti numeri, torno a mettere al centro della nostra riflessione una questione lessicale. Perché riusciremo ad aggredire i nostri ritardi strutturali solo se saremo in grado di compiere un salto cognitivo, passando da Industria 4.0 a Impresa 4.0. Cosa cambia? Cambia l’approccio con cui affrontiamo il nuovo mercato del lavoro, coscienti che la rivoluzione in atto impatta sia sulle infrastrutture sia sul lavoratore, che deve diventare la leva intorno alla quale prevedere riorganizzazioni e ristrutturazioni. È opportuno, quindi, confermare tutte quelle misure – dal super all’iper-ammortamento, fino alla Sabatini – che hanno contribuito a rilanciare ordinativi e produzione industriale. Ma, non possiamo trascurare gli investimenti in formazione e riqualificazione del lavoratore, con l’obiettivo di avvicinare scuola, università e impresa.

Questi sforzi – che dimostrano un lavoro di lungo periodo, costante e in profondità, senza credere a inesistenti bacchette magiche o improbabili teorie del big bang economico – impongono una riflessione sul nostro modello di Paese. Infatti, per traguardare l’obiettivo della crescita dobbiamo avere una visione e comprendere bene le nostre potenzialità e criticità. A partire da una lettura di quello che siamo e di ciò che sappiamo fare.

Dunque, che Paese siamo? Siamo il secondo Paese manifatturiero d’Europa, dopo la Germania e dopo la crisi. Guai a dimenticarlo. Lo siamo grazie a una struttura industriale fatta prevalentemente di piccolissime, di piccole e di medie imprese, capaci di stare nei mercati internazionali. Ciò a discapito di un dibattito ideologico, finalmente superato, sulla dimensione. Non perché non sia importante crescere (le imprese non hanno una vocazione al nanismo, se possono crescono!). Ma, perché si è dimostrato che è più importante concentrarsi sull’innovazione e sulla qualità. Certo, l’impresa piccola ha bisogno di strumenti associativi più efficienti, di disponibilità di credito più snella, di semplificazione fiscale maggiore di quella attuale. Gli incentivi alla formazione di reti di imprese, il patent box, gli aiuti alle start-up sono solo alcuni dei veicoli che abbiamo messo in campo, oltre a quelli della riduzione del carico fiscale. La conferma della nostra vocazione industriale e il sostegno alla nostra struttura produttiva deve essere la prima delle nostre strategie di crescita.

Ma, siamo, anche, il primo Paese al mondo per patrimonio artistico e con risorse naturali straordinarie e, come mi capita spesso di ripetere: i monumenti e il bel tempo non sono delocalizzabili… Sicché dobbiamo esaltare la nostra vocazione culturale e turistica. La scelta di estendere il bonus energetico, al 70% e più, anche agli alberghi (oltre che ai condomini) va in questa direzione.

Infine, siamo collocati in una invidiabile posizione geografica, che ci fa essere un vera e propria piattaforma nel Mediterraneo, tornato, nel bene e nel male, a essere crocevia del mondo e, dunque, abbiamo una naturale, quanto obbligata, vocazione logistica.

Cosa unisce, o deve unire, queste peculiarità tra loro? Il biglietto da visita dell’Italia nel mondo: un’idea assolutamente vincente, applicabile ai bulloni come all’agroalimentare, all’accoglienza come ai servizi alle persone: il Made in Italy! E cos’è il Made in Italy se non qualità e bellezza! Se non capacità di esportare prodotti e di accogliere persone. Ecco la vera grande opportunità che dobbiamo dare al nostro futuro. Ma è necessario, dunque e, a maggior ragione urgente, aggredire i ritardi che rallentano la crescita. Ne cito solo due.

Il primo è la digitalizzazione del Paese. Siamo in ritardo. Investiamo solo il 4,5% del Pil, contro il circa 7% della Germania e una media europea del 6,6. Finora, però sono stati stanziati circa 13 miliardi, senza contare quelli del provvedimento di Impresa 4.0. Pensiamo all’impatto che tutto ciò può avere nei processi produttivi. Si è riaperto, dopo anni di successi e anni di oblio, un dibattito sui distretti. Dobbiamo cogliere la novità e organizzarci. I distretti storici erano mono merceologici (del mobile, della scarpa, dell’occhiale, ecc.); oggi possono essere distretti tecnologici, che ospitano più attività merceologiche che sfruttano una comune piattaforma digitale. Si pensi a quanta maggiore vocazione territoriale possiamo valorizzare.

So quanto sia decisivo il secondo ritardo che cito: la semplificazione fiscale. È un percorso lento e contraddittorio, ne sono consapevole e non lo nego, ma la strada è tracciata. La riduzione dei tempi di pagamento, almeno da parte del pubblico, sta facendo progressi. La fatturazione elettronica che (a parte qualche grave incidente di percorso che va chiarito!) è avviata; anche se, semplificare le procedure non può significare aumentare i costi per realizzarle. Lo sdoganamento a mare delle merci o l’autostrada digitale per le consegne delle merci sono tutti segni positivi di un percorso che dobbiamo irrobustire. Ed arrivo, così, ad un punto cruciale: la necessità di una struttura finanziaria efficiente che sostenga questa strategia. Il nostro Paese ha una grande risorsa che è il risparmio privato. Solo la parte mobiliare copre quasi due volte il debito pubblico. Ma la situazione attuale rende prudenti i risparmiatori. Dobbiamo, come dicevano i classici, favorire la circolazione della moneta.

Un’ultima considerazione: tutto quanto ho detto si regge se è sostenuto da una irreversibile e coraggiosa strategia di riforme. Ma, siamo sinceri: alla fin fine, tutti, tutto sommato, siamo un po’ diffidenti quando le riforme arrivano nel nostro campo. Siamo un po’ tutti esperti delle riforme degli altri… Sicché, ad una forte e sincera domanda di cambiamento si alterna la paura del cambiamento. In questo alternarsi, la politica rischia di incartarsi. Per cui, c’è chi ne approfitta e, forzando sulle paure e strumentalizzando le ansie, fomenta un malsano consenso senza progetto intriso di miraggi; offrendo lenitivi, tanto illusori quanti inefficaci, ma che, come quell’elisir d’amore, promettono di correggere: “ogni difetto, ogni vizio di natura”. Se questo rischio di stampo populista – già sin troppo presente anche nel nostro Paese e che dopo le elezioni tedesche appare rinforzato – dovesse ulteriormente espandersi e consolidarsi, saremo di fronte a una seria complicazione di scenario…

Ma, mi fermerei qui e, semmai, affiderei questo ultimo, decisivo, tema ad un prossimo seminario… magari dopo le elezioni politiche.

Scrivi un commento