IL SENTIERO STRETTO: VERSO LA QUALITA’ DELLA CRESCITA

Il nostro Paese è avviato, finalmente, sulla strada di una buona crescita economica. Il nostro primo problema è irrobustirla e renderla strutturale, superando la diffusa preoccupazione che si tratti di una ripresa solo congiunturale.

Se i risultati ci confortano, perché sono il frutto del percorso di riforme intraprese negli ultimi anni (dalla Pubblica Amministrazione al mercato del lavoro, dalla finanza per la crescita all’efficienza del fisco e della giustizia, alla recente legge sulla concorrenza), non ci accontentiamo, “non dobbiamo compiacerci”, come ha ripetuto più volte il Presidente Gentiloni e il Ministro Padoan. Dobbiamo, invece, proseguire sulla via delle riforme ed avere coscienza che ci sono ancora importanti tratti in salita. Questo è il senso autentico del “sentiero stretto” di cui ripetutamente parliamo, a mo’ di stimolo per tutti.

Ciò significa, sostanzialmente, andare decisi sulla strada della crescita, della produttività, finalizzata all’aumento degli investimenti pubblici e privati e

dell’occupazione, soprattutto giovanile; della qualità del prodotto, del processo (innovazione, digitalizzazione, …) e dei servizi collegati (welfare, pubblica

amministrazione, giustizia civile), finalizzati ad una migliore sostenibilità economico sociale.

La situazione economica in atto

Dopo che il Pil aveva perso quasi nove punti percentuali in termini reali tra il 2008 e il 2013, a partire dal 2014 l’economia italiana è tornata a crescere e il ritmo della ripresa si è consolidato nel biennio 2015‐2016. Le sono condivise da Istat e Banca d’Italia, Confindustria e istituzioni internazionali (Bce, Fmi, ecc.).

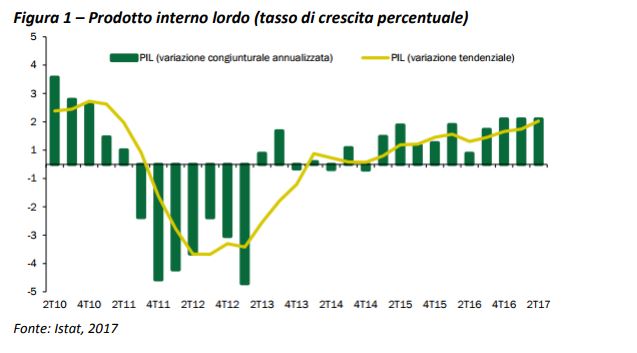

Negli ultimi tre trimestri il Pil reale è aumentato a un ritmo congiunturale di circa lo 0,3‐0,4 per cento; il tasso di crescita tendenziale nel secondo trimestre ha raggiunto l’1,5 per cento (fig. 1).

Ma, soprattutto, nel quarto trimestre del 2017 il Pil è cresciuto per il dodicesimo trimestre consecutivo. Produzione industriale e turismo sono indicatori principali di questo trend positivo. Meno comparti ancora soggetti a forti processi di ristrutturazione come quello

bancario e dell’informazione.

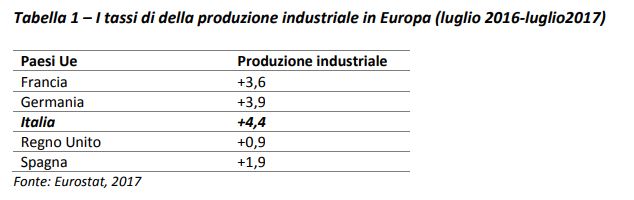

A luglio, secondo Eurostat, l’Italia risulta l’economia con la più forte crescita tendenziale dell’industria (+ 4,4%) tra i cinque maggiori Paesi dell’Unione Europea. Non ci facciamo confondere, sappiamo bene le distanze che ci separano dall’eurozona, ma significa che siamo in campo (tab. 1).

Iniziano a essere in linea con la crescita economica anche i dati relativi all’occupazione: nella prima metà dell’anno gli occupati sono cresciuti dell’1,1 per

cento su base annua, mentre le ore lavorate sono aumentate del 2,8 per cento. Con questo trend a luglio 2017 il numero degli occupati ha superato il livello di 23 milioni di unità, oltrepassato solo nel 2008, vale a dire prima dell’inizio della grande recessione, portando a circa 1,1 milione di posti di lavoro creati negli ultimi tre anni, oltre la metà dei quali a tempo indeterminato.

Torna anche a crescere la fiducia di imprese e consumatori. L’Istat segnala che a settembre l’indice della fiducia raggiunge per le imprese 108 punti, il livello più alto degli ultimi dieci anni. Per i consumatori, l’indice sale da 111,2 a 115,5 punti. Ancor più interessante, dal nostro punto di vista, è la variazione al rialzo delle attese sulla situazione economica, che migliora di 20 punti e arriva quasi in campo positivo, mentre i giudizi sul quadro attuale migliorano di 26 punti.

Senza elencare i molti interventi realizzati nel corso di questa legislatura, voglio evidenziarne due che, nell’ultimo anno, hanno dato un importante contributo alla tenuta e alla crescita.

Il primo è il Piano nazionale Impresa 4.0 che cambia l’approccio con cui affrontiamo sia l’impresa che il lavoro, coscienti che la rivoluzione in atto impatta sia sulle infrastrutture, sia sul lavoratore, che sono, insieme, le leve intorno alle quali prevedere riorganizzazioni e ristrutturazioni, ma,soprattutto, la qualità della crescita.

Il secondo è il pacchetto di interventi varato, a partire dallo scorso dicembre, per risolvere la crisi delle due banche venete e del Monte dei Paschi (quasi 120 miliardi di credito all’economia tenuti in essere, in particolare in regioni che pesano, da sole, il 15 per cento di Pil). Abbiamo, per ragioni di forza maggiore, adottato due differenti soluzioni, ma, lo sottolineo, abbiamo in entrambi i casi, evitato il bail in. Gli effetti sono stati immediati, sia sul fronte della fiducia sia su quello dei crediti deteriorati: sono scesi, infatti, i rendimenti sui titoli di stato e sulle obbligazioni emesse da tutte le banche italiane e, al contempo, è migliorata l’incidenza delle sofferenze.

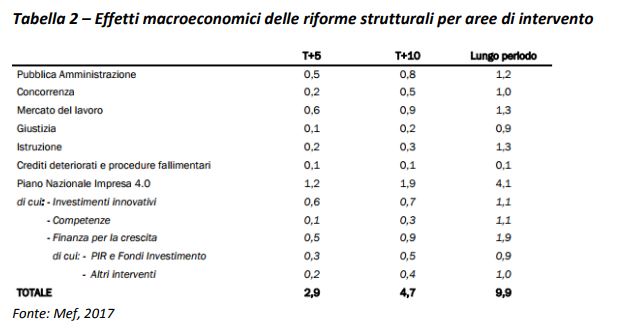

È interessante, a questo punto, considerare le stime quantitative degli effetti delle riforme già legiferate. Emerge che, se pienamente attuate, potrebbero elevare il livello del Pil fino a tre punti percentuali su un orizzonte quinquennale e fino a cinque punti su un orizzonte decennale (tab. 2).

La strategia per il futuro

Per traguardare l’obiettivo della crescita strutturale dobbiamo avere una visione e comprendere bene le nostre grandi potenzialità e criticità. A partire da quello che siamo e da ciò che sappiamo fare meglio. Serve un’idea Paese.

Dunque, che Paese siamo?

Siamo il secondo Paese manifatturiero d’Europa, dopo la Germania e dopo la crisi. Guai a dimenticarlo. Lo siamo grazie a una struttura industriale fatta prevalentemente di piccolissime, di piccole e di medie imprese, capaci di stare nei mercati internazionali. Gli incentivi alla formazione di reti di imprese, il patent box, gli aiuti alle start‐up sono solo alcuni dei veicoli che abbiamo messo in campo, oltre a quelli della riduzione del carico fiscale.

La conferma della nostra vocazione industriale e il sostegno alla nostra struttura produttiva deve essere la prima delle nostre strategie di crescita.

Ma, siamo, anche, il primo Paese al mondo per patrimonio artistico e con risorse naturali straordinarie. Sicché dobbiamo esaltare la nostra vocazione culturale e turistica. La scelta di estendere il bonus energetico, al 70% e più, anche agli alberghi (oltre che ai condomini) va in questa direzione.

Infine, siamo collocati in una invidiabile posizione geografica, che ci fa essere un vera e propria piattaforma nel Mediterraneo, tornato, nel bene e nel male, a essere crocevia del mondo e, dunque, abbiamo una naturale, quanto obbligata, vocazione logistica.

Cosa unisce, o deve unire, queste peculiarità tra loro? Il biglietto da visita dell’Italia nel mondo: un’idea assolutamente vincente, applicabile ai bulloni come

all’agroalimentare, all’accoglienza come ai servizi alle persone: il Made in Italy!

E cos’è il Made in Italy se non qualità e bellezza! Se non capacità di esportare prodotti e di accogliere persone. Ecco la vera grande opportunità che dobbiamo dare al nostro futuro.

Ma è necessario, dunque e, a maggior ragione, urgente, aggredire i ritardi che rallentano la crescita. Ne cito solo alcuni (che, peraltro, ben conosciamo).

Il primo è la digitalizzazione del Paese. Nonostante siano stati stanziati circa 13 miliardi (senza contare quelli del provvedimento di Impresa 4.0), siamo in ritardo. Investiamo solo il 4,5% del Pil, contro il circa 7% della Germania e una media europea del 6,6. A questo proposito si è riaperto, dopo anni di successi e anni di oblio, un dibattito sui distretti. Dobbiamo cogliere la novità e organizzarci. I distretti storici erano mono merceologici (del mobile, della scarpa, dell’occhiale, ecc.); oggi possono essere distretti tecnologici, che ospitano attività merceologiche differenti che sfruttano una comune piattaforma digitale. Si pensi a quanta maggiore vocazione territoriale possiamo valorizzare.

Il secondo ritardo è, inesorabilmente, la semplificazione fiscale. È un percorso lento e contraddittorio, ne sono consapevole e non lo nego, ma la strada è tracciata. La riduzione dei tempi di pagamento, almeno da parte del pubblico, sta facendo progressi.

La fatturazione elettronica che (a parte qualche grave incidente di percorso che va chiarito!) è avviata; anche se, semplificare le procedure non può significare

aumentare i costi per realizzarle.

Lo sdoganamento a mare o l’autostrada digitale per le consegne delle merci sono tutti segni positivi di un percorso che dobbiamo irrobustire.

Il terzo è la giustizia civile, sia nei tempi, che nei contenuti.

Il quarto è la necessità di una struttura finanziaria efficiente che sostenga questa strategia. Il nostro Paese ha una grande risorsa che è il risparmio privato. Solo la partemobiliare copre quasi due volte il debito pubblico. Ma, poiché la percezione della ripresa non è ancora sufficientemente diffusa, soprattutto nelle famiglie e nelle Pmi, i risparmiatori sono ancora prudenti. Dobbiamo, come dicevano i classici, favorire la circolazione della moneta. Non penso solo al sistema bancario di cui ho parlato, ma, anche, alla diversificazione del credito. Il successo dei Pir lo testimonia e va stimolata la possibilità per i fondi pensione e le casse di investire in economia reale, a tasse zero, il 5% del loro patrimonio (che complessivamente ammonta a oltre 220 miliardi).

Un’ultima considerazione: tutto quanto ho detto si regge se è sostenuto da un’irreversibile e coraggiosa strategia di riforme. Ma, constatiamo ogni giorno che ad una forte e sincera domanda di cambiamento si alterna la paura del cambiamento.

In questo alternarsi, la politica rischia di incartarsi. Per cui, c’è chi ne approfitta e, forzando sulle paure e strumentalizzando le ansie, fomenta un malsano consenso senza progetto, intriso di miraggi; offrendo lenitivi, tanto illusori quanti inefficaci.

Questo rischio di stampo populista – già sin troppo presente anche nel nostro Paese e che dopo le elezioni tedesche appare rinforzato – dovesse ulteriormente espandersi e consolidarsi, saremo di fronte a una seria complicazione di scenario.

Ma, per ora, mi fermerei qui….